您当前位置:

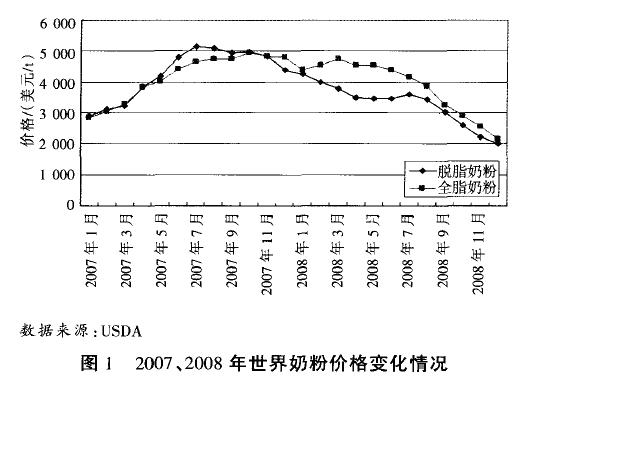

您当前位置:- 世界及中国奶业形势分析及趋势展望王莉1, 曹志军21.农业部农村经济研究中心,北京1008102. 中国农业大学动物科技,北京100193学院摘要:本文介绍近期世界奶业形势发生的重大变化,重点对中国奶业发展形势进行分析,并从当前所面临的有利条件和不利因素对中国奶业的发展趋势进行展望。关键词:奶业;世界;中国2008年世界奶业形势发生重大变化,奶产量明显增加,乳品价格全面大幅度下跌。虽然目前中国乳品价格还未受到影响,但是进出口贸易已经发生重大变化。继“三鹿婴幼儿奶粉事件”后,中国奶业又面临新的挑战,形势非常严峻。l 世界奶业形势1.1 主要出口地供给增加2007年澳大利亚、新西兰、欧盟等世界乳品主要生产和出口地区遭遇严重自然灾害,奶业生产增速放缓,产量增长率仅0.7%,从而造成当年世界奶源供应紧张;加上饲料涨价等因素,世界奶价高涨。在价格上涨的刺激下,生产迅速恢复增长。根据FAO预测,2008年全球乳品产量为6.93亿吨,同比增长2.2%,预计2009年将增长2.5%,达到7.1亿吨,其中世界6大乳品主要出口地显著增产。最明显的是大洋洲地区,主要是因为天气条件显著好转。此外,南美地区乳品生产继续保持快速增长趋势,2008年阿根廷乳品产量为1030万吨,同比增长5%;巴西3120万吨,同比增长8%;美国的乳品增长虽然低于预期,但是也增长了2.2%,达到86 00万吨。但是,2008年世界乳品新兴市场亚洲的生产形势发生了重大变化,增长率只有3.5%,这主要是由于中国增速出现大幅度下降。过去几年里,中国乳品产量增长速度平均达到20%,但是2008年预计仅5%~6%。1.2 乳品价格全面下滑近两年,世界乳品价格与谷物、食用油等食品价格一起经历了连续飙升和快速回落的“过山车”式波动。根据FAO发布的食品价格指数,2007年1月乳品价格指数不到150,此后不断上涨,到2007年11月指数高达279.35,上涨了86%。2008年上半年价格虽然有小幅回落,但依然保持在250以上。从8月开始,乳品价格开始出现大幅下滑,到12月指数只有147.86,比最高点下降了161.03,降幅达到58%。乳品价格的降幅大于谷物、糖、肉等主要食品,仅小于食用油。以奶粉价格为例,根据美国乳品出口协会的资料,世界脱脂奶粉的价格(北欧及世界其它主要港口的离岸价)在2008年上半年维持在3200美元/吨左右,从9月开始价格一直下跌,到12月平均价格只有1875美元/吨;全脂奶粉价格的下降幅度更大,从上半年的4 200美元/吨下降到12月的2100美元/吨,下降一半。价格大幅度下降的原因,除了乳品主要出口国的生产恢复以及美元升值等因素,最重要的是世界金融危机导致全球经济下滑,从而间接影响美国、欧盟等乳品主要消费地区的经济衰退导致消费下降。

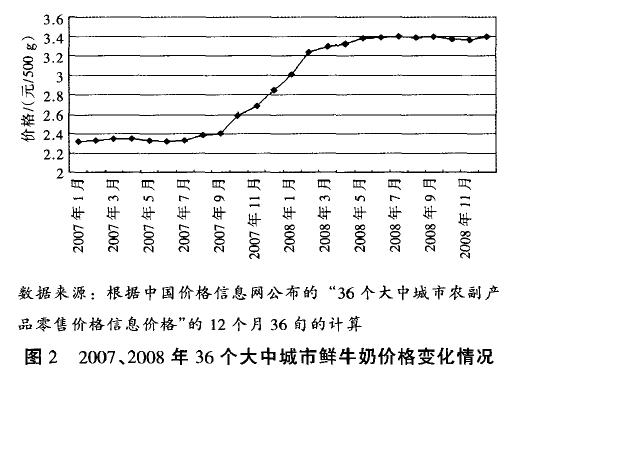

1.3 出口供给增加,地区结构变化2008年世界主要乳品出口供给明显增加,出口数量同比增长3%。其中,美国出口大幅度增加,同比增长50%;巴西和阿根廷等南美洲国家乳品出口增长9%;虽然欧盟和大洋洲国家的乳品出口有所减少,但是幅度低于预期。由于中国出口锐减,亚洲地区的乳品出口整体下降。乳品的地区贸易结构也发生了相应变化。欧盟、大洋洲作为世界主要乳品供应国的地位有所下降,美洲、亚洲的地位不断上升。预计2009年美国的乳品出口还将增加,在世界乳品出口中的份额将达到12%,而欧盟则下降为21%,这标志着新的世界乳品市场结构的出现。2 中国奶业形势经过近十年的快速发展,中国奶业已经成为世界奶业的重要组成部分,与世界奶业的关系越来越密切。2008年上半年,紧随世界乳品市场的变化,国内乳品价格出现连续大幅度上涨,出口增加、进口减少,生产增长也有所恢复;但下半年的“三鹿婴幼儿奶粉事件”对中国奶业造成了巨大影响,奶业形势变得比较复杂。2.1 奶业生产增速大幅下滑进入21世纪,我国奶业生产全面提速,饲养规模不断扩大,奶类产量持续快速增长。2000-2003年奶类产量年增长率分别为13%、22%、24%和32%。经历快速扩张后,从2004年奶业生产增长速度逐年放缓,2006年奶牛存栏量和奶类产量增长率回落到12%和17.5%。2007年山西、内蒙古等地区还出现杀牛倒奶等现象,对此,国家出台了一系列促进奶业健康发展的政策措施,稳定了奶业生产,同时随着乳品价格的回升,2008年上半年奶业生产实现了一定增长。但是,9月发生的“三鹿婴幼儿奶粉事件”对奶业生产造成了严重打击。事件发生后,乳品消费明显下降。同时,国家加强质量监管,乳品企业停止收奶或减少收奶,很多奶农只能倒奶。从9月21日到11月18日,奶农共倒奶13.2万吨。此外,由于收奶标准提高、送奶距离增大,一些奶农将奶牛贱卖或者转为肉牛,退出奶牛饲养业。受此影响,2008年全年我国奶业生产增长速度明显下降。内蒙古是全国最大的奶生产省,牛奶产量占全国的1/4。2008年内蒙古牛奶产量达912万吨,同比增长仅0.3%,增长率比2007年下降4.4个百分点。其余几个主产省的情况是:河南省奶类总产量同比增长29.7%,增长率下降16.3个百分点;新疆牛奶产量增长率5.5%,增长率下降3.6个百分点;陕西奶产量同比增长9.6%,增长率下降7.4个百分点。2.2 成品奶价格只升未降,原料奶价格下降趋势明显从2007年年底开始,中国乳品价格出现连续大幅度上涨,这一趋势一直持续到2008年3月。此后几个月,价格仍有小幅增加,目前依然保持高位。这与世界乳品价格走势差异较大。根据中国价格信息网发布的36个大中城市农副产品零售价格信息,2008年6月每500克鲜牛奶的价格达到3.39元,比同年1月增加0.39元,涨幅为13%,同比增加1.07元,涨幅为46%;下半年鲜奶价格平稳,均价为3.38元/500克,其中7月、9月和12月的价格为3.4元/500克,8月为3.39元/500克,10月和11月为3.36元/500克。“三鹿婴幼儿奶粉事件”的主要发生地河北省,奶价也没有出现较大波动,10月份以来价格一直保持在2.71元/500克水平。

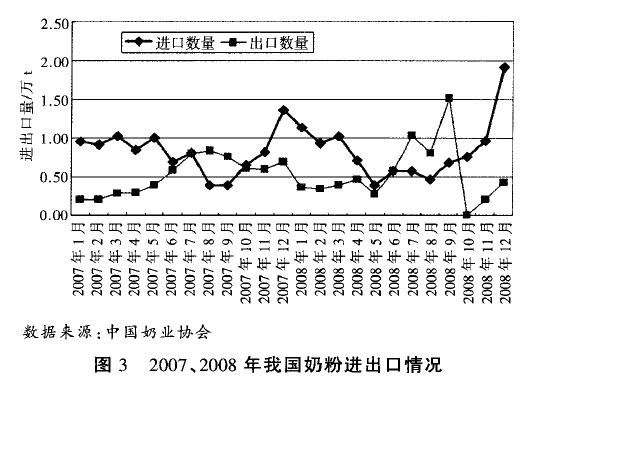

1.3 出口供给增加,地区结构变化2008年世界主要乳品出口供给明显增加,出口数量同比增长3%。其中,美国出口大幅度增加,同比增长50%;巴西和阿根廷等南美洲国家乳品出口增长9%;虽然欧盟和大洋洲国家的乳品出口有所减少,但是幅度低于预期。由于中国出口锐减,亚洲地区的乳品出口整体下降。乳品的地区贸易结构也发生了相应变化。欧盟、大洋洲作为世界主要乳品供应国的地位有所下降,美洲、亚洲的地位不断上升。预计2009年美国的乳品出口还将增加,在世界乳品出口中的份额将达到12%,而欧盟则下降为21%,这标志着新的世界乳品市场结构的出现。2 中国奶业形势经过近十年的快速发展,中国奶业已经成为世界奶业的重要组成部分,与世界奶业的关系越来越密切。2008年上半年,紧随世界乳品市场的变化,国内乳品价格出现连续大幅度上涨,出口增加、进口减少,生产增长也有所恢复;但下半年的“三鹿婴幼儿奶粉事件”对中国奶业造成了巨大影响,奶业形势变得比较复杂。2.1 奶业生产增速大幅下滑进入21世纪,我国奶业生产全面提速,饲养规模不断扩大,奶类产量持续快速增长。2000-2003年奶类产量年增长率分别为13%、22%、24%和32%。经历快速扩张后,从2004年奶业生产增长速度逐年放缓,2006年奶牛存栏量和奶类产量增长率回落到12%和17.5%。2007年山西、内蒙古等地区还出现杀牛倒奶等现象,对此,国家出台了一系列促进奶业健康发展的政策措施,稳定了奶业生产,同时随着乳品价格的回升,2008年上半年奶业生产实现了一定增长。但是,9月发生的“三鹿婴幼儿奶粉事件”对奶业生产造成了严重打击。事件发生后,乳品消费明显下降。同时,国家加强质量监管,乳品企业停止收奶或减少收奶,很多奶农只能倒奶。从9月21日到11月18日,奶农共倒奶13.2万吨。此外,由于收奶标准提高、送奶距离增大,一些奶农将奶牛贱卖或者转为肉牛,退出奶牛饲养业。受此影响,2008年全年我国奶业生产增长速度明显下降。内蒙古是全国最大的奶生产省,牛奶产量占全国的1/4。2008年内蒙古牛奶产量达912万吨,同比增长仅0.3%,增长率比2007年下降4.4个百分点。其余几个主产省的情况是:河南省奶类总产量同比增长29.7%,增长率下降16.3个百分点;新疆牛奶产量增长率5.5%,增长率下降3.6个百分点;陕西奶产量同比增长9.6%,增长率下降7.4个百分点。2.2 成品奶价格只升未降,原料奶价格下降趋势明显从2007年年底开始,中国乳品价格出现连续大幅度上涨,这一趋势一直持续到2008年3月。此后几个月,价格仍有小幅增加,目前依然保持高位。这与世界乳品价格走势差异较大。根据中国价格信息网发布的36个大中城市农副产品零售价格信息,2008年6月每500克鲜牛奶的价格达到3.39元,比同年1月增加0.39元,涨幅为13%,同比增加1.07元,涨幅为46%;下半年鲜奶价格平稳,均价为3.38元/500克,其中7月、9月和12月的价格为3.4元/500克,8月为3.39元/500克,10月和11月为3.36元/500克。“三鹿婴幼儿奶粉事件”的主要发生地河北省,奶价也没有出现较大波动,10月份以来价格一直保持在2.71元/500克水平。 但是,不能仅凭价格水平来判断市场状况。事实上,“三鹿婴幼儿奶粉事件”在很大程度上影响了消费者对奶制品的消费信心。乳品企业除了提高产品质量,还采取了打折、赠送等促销活动来促进产品销售,这些变相的价格优惠没有完全体现在价格水平上。需要特别指出的是,从2008年年底开始原料奶价格出现明显下降趋势。一般来说,冬季奶价要比夏季高,但是进入2008年l2月后,本该走高的原料奶价格在旺季出现下跌。规模化养殖场的情况较好,原料奶收购价格下降幅度在0.1~0.5元/kg之间,基本销售价格都能够维持在3元/kg左右;养殖小区原料奶收购价格下降幅度在0.3~0.8元/kg之间,基本销售价格都能够维持2.2~2.6元/kg之间;散户原料奶收购价格变化最大,基本销售价格都能够维持1.5~2.4元/kg之间,有些地区原料奶的价格甚至低于1.0元/kg,即使这样销售也十分困难,广大的散养户处于严重的亏损状态。2.3 乳品进口增加。出口下降2008年我国乳品进口数量和金额大幅度增加,出口数量下降,尽管出口金额有所增加,但是贸易逆差扩大。2008年乳品进口数量33.75万吨,同比增长19%,进口金额8.04亿美元,同比增长14%;出口数量I1.57万吨,同比下降10%,出口金额2.85亿美元,同比增长25%;贸易逆差5.18亿美元,同比增长8%。进出口贸易规模较大的乳品主要有奶粉、乳清、鲜奶、奶酪、酸奶、炼乳等,其中乳清和奶粉是主要进口乳品。从进口数量来看,乳清进口量最大,2008年进口了21.35万吨,占乳品进口总量的64%;其它乳品进口情况是,奶粉10.09万吨、奶酪1.39万吨、鲜奶0.75万吨,炼乳和酸奶的进口量较小,分别只有853吨和785吨。与2007年相比,除了炼乳的进口数量减少了8%以外,其余产品的进口量都有不同程度的增加,其中鲜奶增长83%,乳清增加27%,酸奶、奶酪和奶粉的增长率分别为9%、5%和3%。从进口金额来看,奶粉的进口金额最高,2008年全年达到39788万美元;乳清的进口额其次,31303万美元;奶酪和鲜奶的进口额分别为7383万美元和1286万美元;炼乳和酸奶的进口额分别为313万美元和287万美元。与2007年相比,除了乳清进口额下降了2%外,其余商品的进口额都大幅度上升,鲜奶增长94%,炼乳增长62% 、酸奶增长41%、奶酪增长37%和奶粉增长23%。奶粉和鲜奶是主要出口乳品。从出口数量来看,奶粉和鲜奶的出口量较大,2008年分别出口了6.38万吨和3.84万吨,炼乳、乳清和酸奶的出口量分别只有0.8万吨、0.43万吨和0.11万吨,奶酪没有出口。与2007年相比,奶粉和乳清的出口量有小幅度增加,分别上涨了3%和6% ,其它出口乳品均出项明显下降,鲜奶、炼乳和酸奶分别减少了16%、46%和34%。从出口金额来看,奶粉出口金额最大,2008年达到23669万美元;鲜奶和炼乳分别为3012万美元和1171万美元,乳清和酸奶分别为491万美元和176万美元。与2007年相比,奶粉和乳清的出口金额分别增加了36%和25%,但是炼乳减少36%,酸奶和鲜奶的变化幅度很小。2008年奶粉进出口形势波动比较非常大。第一季度,奶粉进口量月均超过1万吨,此后进口规模不断缩小;8月的进口量仅有0.47万吨;从9月开始,奶粉进口呈现明显的增长趋势,单月进口量从0.68万吨增加到12月的1.91万吨,环比增长率分别为45%、12%、27%和99%;与2007年同比增长率分别为74%、17%、19%和40%。这4个月的进口量合计为4.3万吨,约占到全年进口总量的43%。另一方面,奶粉出口出现大幅度下降。2008年前4个月,我国奶粉出口1.55万吨,同比增长率为55%,但是此后多数月份的出口都比2007年有明显下降,其中l0月没有出口、11月和12月的出口数量分别只有0.2万吨和0.42万吨,同比增长率分别为-99%、-66%和-38%。我国乳品进出口贸易形势发生变化的主要原因在于国际奶业供需形势的变化,以及“三鹿婴幼儿奶粉事件”的影响。该事件后,消费者对国内奶粉的信心受到严重影响,停止或减少购买国产各类奶制品,转向购买国外品牌奶粉。因此,国内各大奶粉生产企业、用奶食品企业加大国外原料采购量;进口奶粉品牌原有的在华采购原料粉的计划发生变动,一些新的进口乳品品牌增加了在华的产品促销活动。这些在很大程度拉动了进口奶粉原料的增加。

但是,不能仅凭价格水平来判断市场状况。事实上,“三鹿婴幼儿奶粉事件”在很大程度上影响了消费者对奶制品的消费信心。乳品企业除了提高产品质量,还采取了打折、赠送等促销活动来促进产品销售,这些变相的价格优惠没有完全体现在价格水平上。需要特别指出的是,从2008年年底开始原料奶价格出现明显下降趋势。一般来说,冬季奶价要比夏季高,但是进入2008年l2月后,本该走高的原料奶价格在旺季出现下跌。规模化养殖场的情况较好,原料奶收购价格下降幅度在0.1~0.5元/kg之间,基本销售价格都能够维持在3元/kg左右;养殖小区原料奶收购价格下降幅度在0.3~0.8元/kg之间,基本销售价格都能够维持2.2~2.6元/kg之间;散户原料奶收购价格变化最大,基本销售价格都能够维持1.5~2.4元/kg之间,有些地区原料奶的价格甚至低于1.0元/kg,即使这样销售也十分困难,广大的散养户处于严重的亏损状态。2.3 乳品进口增加。出口下降2008年我国乳品进口数量和金额大幅度增加,出口数量下降,尽管出口金额有所增加,但是贸易逆差扩大。2008年乳品进口数量33.75万吨,同比增长19%,进口金额8.04亿美元,同比增长14%;出口数量I1.57万吨,同比下降10%,出口金额2.85亿美元,同比增长25%;贸易逆差5.18亿美元,同比增长8%。进出口贸易规模较大的乳品主要有奶粉、乳清、鲜奶、奶酪、酸奶、炼乳等,其中乳清和奶粉是主要进口乳品。从进口数量来看,乳清进口量最大,2008年进口了21.35万吨,占乳品进口总量的64%;其它乳品进口情况是,奶粉10.09万吨、奶酪1.39万吨、鲜奶0.75万吨,炼乳和酸奶的进口量较小,分别只有853吨和785吨。与2007年相比,除了炼乳的进口数量减少了8%以外,其余产品的进口量都有不同程度的增加,其中鲜奶增长83%,乳清增加27%,酸奶、奶酪和奶粉的增长率分别为9%、5%和3%。从进口金额来看,奶粉的进口金额最高,2008年全年达到39788万美元;乳清的进口额其次,31303万美元;奶酪和鲜奶的进口额分别为7383万美元和1286万美元;炼乳和酸奶的进口额分别为313万美元和287万美元。与2007年相比,除了乳清进口额下降了2%外,其余商品的进口额都大幅度上升,鲜奶增长94%,炼乳增长62% 、酸奶增长41%、奶酪增长37%和奶粉增长23%。奶粉和鲜奶是主要出口乳品。从出口数量来看,奶粉和鲜奶的出口量较大,2008年分别出口了6.38万吨和3.84万吨,炼乳、乳清和酸奶的出口量分别只有0.8万吨、0.43万吨和0.11万吨,奶酪没有出口。与2007年相比,奶粉和乳清的出口量有小幅度增加,分别上涨了3%和6% ,其它出口乳品均出项明显下降,鲜奶、炼乳和酸奶分别减少了16%、46%和34%。从出口金额来看,奶粉出口金额最大,2008年达到23669万美元;鲜奶和炼乳分别为3012万美元和1171万美元,乳清和酸奶分别为491万美元和176万美元。与2007年相比,奶粉和乳清的出口金额分别增加了36%和25%,但是炼乳减少36%,酸奶和鲜奶的变化幅度很小。2008年奶粉进出口形势波动比较非常大。第一季度,奶粉进口量月均超过1万吨,此后进口规模不断缩小;8月的进口量仅有0.47万吨;从9月开始,奶粉进口呈现明显的增长趋势,单月进口量从0.68万吨增加到12月的1.91万吨,环比增长率分别为45%、12%、27%和99%;与2007年同比增长率分别为74%、17%、19%和40%。这4个月的进口量合计为4.3万吨,约占到全年进口总量的43%。另一方面,奶粉出口出现大幅度下降。2008年前4个月,我国奶粉出口1.55万吨,同比增长率为55%,但是此后多数月份的出口都比2007年有明显下降,其中l0月没有出口、11月和12月的出口数量分别只有0.2万吨和0.42万吨,同比增长率分别为-99%、-66%和-38%。我国乳品进出口贸易形势发生变化的主要原因在于国际奶业供需形势的变化,以及“三鹿婴幼儿奶粉事件”的影响。该事件后,消费者对国内奶粉的信心受到严重影响,停止或减少购买国产各类奶制品,转向购买国外品牌奶粉。因此,国内各大奶粉生产企业、用奶食品企业加大国外原料采购量;进口奶粉品牌原有的在华采购原料粉的计划发生变动,一些新的进口乳品品牌增加了在华的产品促销活动。这些在很大程度拉动了进口奶粉原料的增加。 3 中国奶业发展趋势展望我国奶业发展面临的国际、国内环境比较复杂,既存在有利条件,也有不利因素。其中,有利条件是:一是中国经济保持平稳发展,恢复乳品消费仍具有潜力。虽然世界金融危机的波及面不断扩大,影响不断加深,一些国家经济出现衰退,但是中国经济基本面保持健康,并且全社会呈现稳定团结良好局面,同时在“保增长,扩内需,调结构”为核心的宏观经济政策下国家出台了一系列面对国内外经济环境及时和灵活的应对决策,因此中国经济将保持稳定增长,人民收入将持续增加,乳品消费增长潜力依然存在。二是国家加大对奶业的管理和扶持力度,全面促进奶业振兴。在《国务院关于促进奶业持续健康发展的意见》的基础上,2008年又出台了《乳制品质量安全监督管理条例》,使奶业管理开始步人法制轨道,新制定并发布的《奶业整顿和振兴规划纲要》,不仅提出了全面整顿奶业的要求和措施,而且明确了对奶农和乳制品生产企业的具体扶持支持,为中国奶业振兴奠定了基础。三是奶业发展模式得到改进,产业竞争力将提高。经历“三鹿婴幼儿奶粉事件”后,企业低价竞争、低成本扩张的局面得到控制,乳品生产、收购、加工、销售等各环节的行为方式得到改进。从长期来看,整个奶业的核心竞争力将得到提高,这将有利于消费者对中国奶业信心的恢复以及乳品消费的增长。尽管奶业发展得到以上有利条件的支持,但是短期内面临诸多严峻的挑战:一是国际乳品供大于需,外来竞争加剧。受金融危机的影响,美国、欧盟等国家的乳品消费明显下降,而在前几年乳品价格疯涨的刺激下世界乳品供给增加,从而造成世界乳品市场价格大幅下滑。在这样的形势下,一方面中国企业将加大从世界采购乳品原料的规模;另一方面国际乳品企业也加大对华的宣传和促销力度,抢占中国市场。“三鹿婴幼儿奶粉事件”后国内的原料奶生产和加工企业面临的产品积压、滞销、库存增加等问题还没有解决,进口乳品的大举入市无疑是“雪上加霜”。二是奶农利益严重受损,奶业基础的重建任重道远。虽然政府给予了大力支持,但是“三鹿婴幼儿奶粉事件”仍然给广大奶农带来了巨大的利益损失。事件发生后,原料收购价下降0.20元/千克,如果按全国每天产8万吨原料计算,一天奶农就要损失1600万元。此外,收奶标准提高、次数减少、送奶距离增大,因此一些奶农退出奶牛饲养。近期,原料奶收购价格的大幅下降,进一步增加了原料奶生产恢复和重建的困难。三是奶业产业链的根本问题没有解决。“三鹿婴幼儿奶粉事件”后,农业部狠下功夫对全国奶站进行了清理整顿,但是未来奶站的监管工作依然面临很大挑战。如何在保证对奶农合理收购原料奶的基础上,保证原料奶的质量,是一个重要的现实问题;乳品企业与奶站的结合方式还需要进一步探讨;合理的原料奶价格形成机制尚未建立,奶业产业链上各主体仍然是相对独立的利益主体。综合以上有利条件和不利因素,我国奶业正处于一个非常艰难的调整转型的关键时期。乳品企业的竞争策略依然是主导市场走势的主要力量。短期内,国际乳品价格不会出现强力反弹,企业增加对奶粉等干乳产品进口的可能性比较大。由于“三鹿婴幼儿奶粉事件”后消费者对乳品的质量关注度和品牌依赖度提高,乳品的消费价格弹性下降,乳品企业由价格竞争转向质量竞争,因此国内乳品价格下调的可能性和幅度会比较小。原料奶的收购依然会比较平淡,并且面临价格继续下挫的危险,奶农的利益难以保证。对此,政府部门必须加强对企业的监管,鼓励其参与到原料奶生产、奶站监管、质量监督等环节中。同时加强对进口乳品以及合资、外资企业的监管,必要时采取一定临时限制措施,减轻大量进口对国内原料奶生产者带来的损害。此外,还要加强对扶持项目和资金的监管,防止不科学、不合理的改建或扩建项目,循序渐进地引导中国奶业走向健康发展的道路。(资料来源:中国奶业协会2009年会暨第六届中美奶业研讨会论文集)

3 中国奶业发展趋势展望我国奶业发展面临的国际、国内环境比较复杂,既存在有利条件,也有不利因素。其中,有利条件是:一是中国经济保持平稳发展,恢复乳品消费仍具有潜力。虽然世界金融危机的波及面不断扩大,影响不断加深,一些国家经济出现衰退,但是中国经济基本面保持健康,并且全社会呈现稳定团结良好局面,同时在“保增长,扩内需,调结构”为核心的宏观经济政策下国家出台了一系列面对国内外经济环境及时和灵活的应对决策,因此中国经济将保持稳定增长,人民收入将持续增加,乳品消费增长潜力依然存在。二是国家加大对奶业的管理和扶持力度,全面促进奶业振兴。在《国务院关于促进奶业持续健康发展的意见》的基础上,2008年又出台了《乳制品质量安全监督管理条例》,使奶业管理开始步人法制轨道,新制定并发布的《奶业整顿和振兴规划纲要》,不仅提出了全面整顿奶业的要求和措施,而且明确了对奶农和乳制品生产企业的具体扶持支持,为中国奶业振兴奠定了基础。三是奶业发展模式得到改进,产业竞争力将提高。经历“三鹿婴幼儿奶粉事件”后,企业低价竞争、低成本扩张的局面得到控制,乳品生产、收购、加工、销售等各环节的行为方式得到改进。从长期来看,整个奶业的核心竞争力将得到提高,这将有利于消费者对中国奶业信心的恢复以及乳品消费的增长。尽管奶业发展得到以上有利条件的支持,但是短期内面临诸多严峻的挑战:一是国际乳品供大于需,外来竞争加剧。受金融危机的影响,美国、欧盟等国家的乳品消费明显下降,而在前几年乳品价格疯涨的刺激下世界乳品供给增加,从而造成世界乳品市场价格大幅下滑。在这样的形势下,一方面中国企业将加大从世界采购乳品原料的规模;另一方面国际乳品企业也加大对华的宣传和促销力度,抢占中国市场。“三鹿婴幼儿奶粉事件”后国内的原料奶生产和加工企业面临的产品积压、滞销、库存增加等问题还没有解决,进口乳品的大举入市无疑是“雪上加霜”。二是奶农利益严重受损,奶业基础的重建任重道远。虽然政府给予了大力支持,但是“三鹿婴幼儿奶粉事件”仍然给广大奶农带来了巨大的利益损失。事件发生后,原料收购价下降0.20元/千克,如果按全国每天产8万吨原料计算,一天奶农就要损失1600万元。此外,收奶标准提高、次数减少、送奶距离增大,因此一些奶农退出奶牛饲养。近期,原料奶收购价格的大幅下降,进一步增加了原料奶生产恢复和重建的困难。三是奶业产业链的根本问题没有解决。“三鹿婴幼儿奶粉事件”后,农业部狠下功夫对全国奶站进行了清理整顿,但是未来奶站的监管工作依然面临很大挑战。如何在保证对奶农合理收购原料奶的基础上,保证原料奶的质量,是一个重要的现实问题;乳品企业与奶站的结合方式还需要进一步探讨;合理的原料奶价格形成机制尚未建立,奶业产业链上各主体仍然是相对独立的利益主体。综合以上有利条件和不利因素,我国奶业正处于一个非常艰难的调整转型的关键时期。乳品企业的竞争策略依然是主导市场走势的主要力量。短期内,国际乳品价格不会出现强力反弹,企业增加对奶粉等干乳产品进口的可能性比较大。由于“三鹿婴幼儿奶粉事件”后消费者对乳品的质量关注度和品牌依赖度提高,乳品的消费价格弹性下降,乳品企业由价格竞争转向质量竞争,因此国内乳品价格下调的可能性和幅度会比较小。原料奶的收购依然会比较平淡,并且面临价格继续下挫的危险,奶农的利益难以保证。对此,政府部门必须加强对企业的监管,鼓励其参与到原料奶生产、奶站监管、质量监督等环节中。同时加强对进口乳品以及合资、外资企业的监管,必要时采取一定临时限制措施,减轻大量进口对国内原料奶生产者带来的损害。此外,还要加强对扶持项目和资金的监管,防止不科学、不合理的改建或扩建项目,循序渐进地引导中国奶业走向健康发展的道路。(资料来源:中国奶业协会2009年会暨第六届中美奶业研讨会论文集) - (浏览次数:1551 发布日期:2009/10/9 15:57:37 打印)

信息产业部ICP备案号:滇ICP备09001447号 Copyright © 2007-2025 云南省奶业协会 地址:云南农业大学动科院营养楼307室 邮编:650201 联系人:毛华明(会长)

电话:0871-63649220 传真:0871-63649220 E-mail:dayp2006@126.com 云南省奶业协会QQ群:51121847 技术支持:昆明网站建设,云南网站建设-四度网络

电话:0871-63649220 传真:0871-63649220 E-mail:dayp2006@126.com 云南省奶业协会QQ群:51121847 技术支持:昆明网站建设,云南网站建设-四度网络